Flash Note

Siamo all’alba di un profondo cambiamento del contesto dei mercati finanziari?

A seguito dell’emergenza pandemica e delle misure adottate per rilanciare l’economia, il contesto nel quale operano da dieci anni gli investitori potrebbe modificarsi profondamente a medio termine, con la crescita che rimarrebbe debole ma associata a un aumento dei prezzi e al rialzo dei tassi di interesse.

Il contesto che caratterizza l’economia mondiale da dieci anni a questa parte potrebbe entrare in una nuova fase a seguito della crisi innescata dall’emergenza sanitaria. Questo cambiamento potrebbe modificare profondamente a medio termine il comportamento delle imprese e dei consumatori, ma anche quello degli investitori in Borsa, sullo sfondo di una crescita economica che dovrebbe rimanere rarefatta.

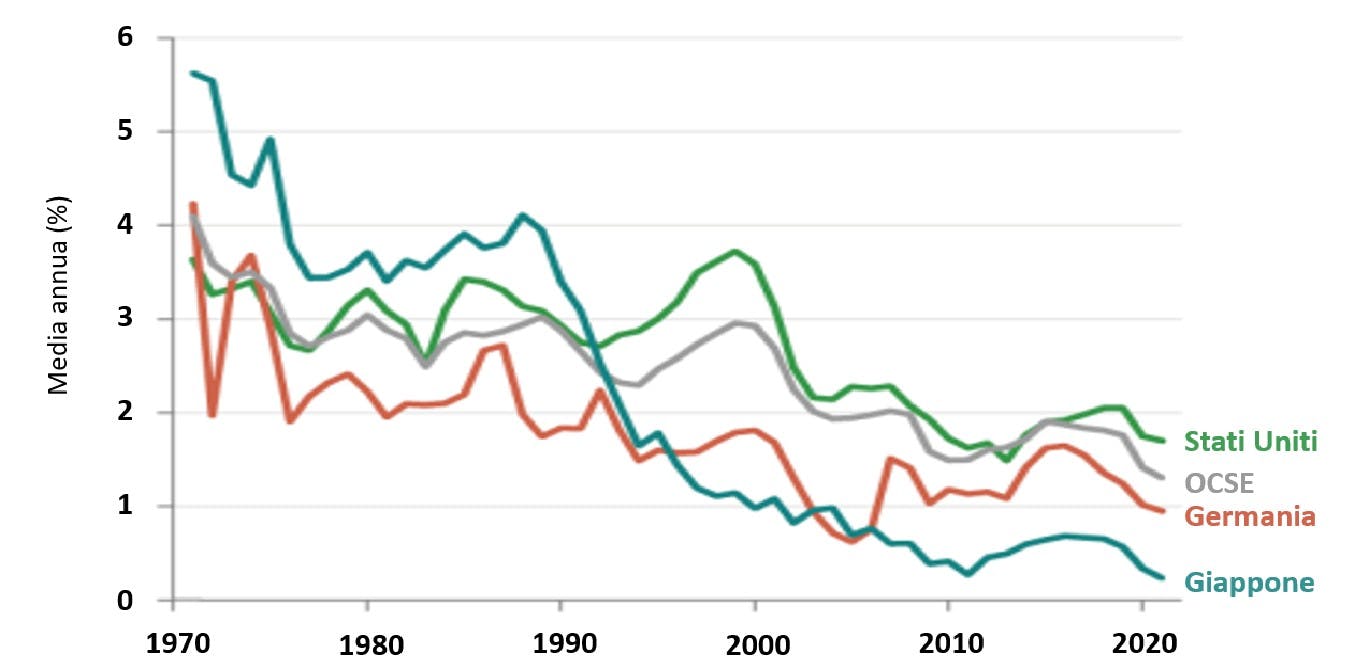

Negli ultimi dieci anni, l’economia globale ha registrato una crescita atona, associata alla stagnazione dei prezzi e a tassi di interesse bassi o addirittura negativi in alcuni casi, sotto l’impulso dell’azione delle Banche centrali che regolano l’attività economica. Lo scoppio della pandemia di Covid un anno fa ha spinto i governi mondiali ad adottare misure supplementari di rilancio dell’economia, per esempio piani di sostegno finanziario alle imprese o, come nel caso degli Stati Uniti, un’indennità di 1.200 dollari riconosciuta direttamente ai cittadini con un reddito annuo inferiore a 75.000 dollari.

La varietà degli aiuti annunciati un po’ ovunque e le speranze di un ritorno alla normalità grazie ai vaccini anti Covid hanno rassicurato gli investitori, tant’è che da inizio anno le azioni hanno guadagnato quasi il 2% su scala mondiale1 e hanno addirittura recuperato più del 70% dai minimi di fine marzo 2020. Da gennaio 2011, le quotazioni sono praticamente raddoppiate.

Tuttavia, oggi la prospettiva di un miglioramento dell’economia globale potrebbe paradossalmente generare qualche timore sui mercati finanziari. La ripresa economica sperata per quest’anno e stimolata dall’accelerazione dei consumi, dopo la battuta d’arresto subita nel 2020, potrebbe determinare un aumento dei prezzi e dei tassi di interesse. Tuttavia un rialzo eccessivo dei tassi potrebbe ripercuotersi sul prezzo delle azioni. È esattamente ciò che temono gli investitori se l’economia statunitense dovesse riprendersi troppo in fretta con un tasso di crescita che rimarrà elevato anche dopo il 2021, richiedendo probabilmente un intervento tempestivo della Banca centrale per evitare il surriscaldamento.

Il rialzo dei tassi comporta anche l’aumento del costo dei finanziamenti e del credito al consumo. Inoltre un aumento dei tassi di interesse può rendere meno interessante investire in azioni per gli investitori e i risparmiatori, che a quel punto saranno maggiormente interessati a prodotti finanziari più remunerativi come le obbligazioni, titoli che permettono alle imprese di finanziarsi prendendo denaro a prestito sui mercati finanziari.

La ripresa potrà essere duratura?

“Per resistere all’aumento dei tassi di interesse, le azioni avranno bisogno di una crescita abbastanza sostenuta dei risultati finanziari delle aziende”, spiega Didier Saint-Georges, Membro del Comitato di investimento strategico di Carmignac. “Quest’anno dovrebbe andare così, tenuto conto della ripresa economica attesa. Ma quanto potrà durare la ripresa?”

Lo shock economico dell’anno scorso lascerà sicuramente cicatrici profonde in alcuni settori, come il trasporto aereo; inoltre il mercato del lavoro è estremamente fragile e le disuguaglianze si sono accentuate. Guardando ai prossimi mesi, è probabile che si assisterà a un aumento considerevole del numero dei fallimenti di piccole e medie imprese (PMI).

Non è neanche da escludere la tentazione per gli Stati indebitati di aumentare le imposte a partire dall’anno prossimo. La crescita potenziale dell’economia globale ha continuato a rallentare negli ultimi decenni a causa di fattori quali la demografia, il sovraindebitamento, l’insufficienza degli investimenti…

Fonte: Bloomberg, BIS, NBER, OCSE

A partire da febbraio 2021

Lo scenario a medio termine di una crescita ancora debole a livello mondiale, sommata all’aumento dei prezzi, è quindi una possibilità seria, che potrebbe creare un contesto complicato per la Borsa.

“La situazione è più instabile negli Stati Uniti, è quindi in questo paese che concentreremo buona parte della nostra gestione dei rischi”, sottolinea Kevin Thozet, Membro del Comitato investimenti di Carmignac, mettendo in guardia contro gli effetti in Europa di un’eventuale correzione dei mercati finanziari statunitensi.

Per ora, l’Europa presenta un rischio di surriscaldamento dell’economia abbastanza contenuto, ma il contesto offre anche un potenziale di crescita limitato. “Questa situazione può indurre gli investitori a selezionare i titoli che a loro avviso dovrebbero sovraperformare gli indici di borsa. È quanto facciamo per esempio nei nostri Fondi diversificati come Carmignac Patrimoine und dem Carmignac Portfolio Patrimoine Europe », spiega Kevin Thozet.

La Cina invece presenta un contesto abbastanza sano per gli investimenti. Le esportazioni cinesi l’anno scorso hanno potuto trarre decisamente profitto dai piani di sostegno varati negli Stati Uniti e in Europa e il paese dovrebbe beneficiare della ripresa mondiale. L’aumento dei prezzi è inoltre abbastanza contenuto e, contrariamente ad altri paesi, la Cina dispone di discreti margini di manovra per ridurre i tassi di interesse in caso di necessità.

“In un tale contesto, continuiamo ad adottare una strategia cosiddetta ‘barbell’, che consiste nell’investire allo stesso tempo in asset che presentano profili di rischio contrapposti”, precisa Gergely Majoros, Membro del Comitato investimenti di Carmignac. “Investiamo sia in titoli per i quali prevediamo una forte crescita a lungo termine e che offrono una visibilità molto elevata, in buona parte titoli cinesi, sia in titoli che dovrebbero essere avvantaggiati dalla ripartenza delle economie a breve termine.”

Carmignac Patrimoine E EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

AZIONARIO: Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni, dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono incidere sulla performance del Fondo.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Portfolio Patrimoine Europe A EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

AZIONARIO: Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni, dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono incidere sulla performance del Fondo.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

1 Performance dell’indice mondiale MSCI ACWI in dollari al 05/03/2021

2Indice di riferimento: 50% Indice MSCI AC World NR (USD) (dividendi netti reinvestiti), 50% Indice ICE BofA Global Government (USD) (cedole reinvestite). Ribilanciato trimestralmente. Fino al 31/12/2020 l'indice obbligazionario era il FTSE Citigroup WGBI All Maturities Eur. Fonte: Carmignac, 05/03/202.

3Indice di riferimento: 50% Indice Stoxx Europe 600 (dividendi netti reinvestiti), 50% Indice BofA Merrill Lynch All Maturity All Euro Government. Ribilanciato trimestralmente. Fonte: Carmignac, 05/03/2021