Flash Note

Perché è ragionevole investire i propri risparmi?

- Data di pubblicazione

-

Lunghezza

3 minuto/i di lettura

Ridurre il rischio di svalutazione del capitale, finanziare un progetto, realizzare gli obiettivi patrimoniali: tre buoni motivi per investire i propri risparmi anziché lasciarli inattivi su un conto in banca che può rendere poco o addirittura niente.

In un clima di incertezza economica, le famiglie vogliono assicurarsi un risparmio cautelativo, che si aggiunge al risparmio “forzato” creatosi a partire dal 2020 a seguito della crisi sanitaria, quando i ripetuti lockdown per contrastare la pandemia hanno ridotto le occasioni di consumo aumentando notevolmente il livello di risparmio delle famiglie.

Di conseguenza, i risparmi di molti privati sono oggi accumulati in banca, talvolta su conti non remunerati, per essere prontamente utilizzabili in caso di imprevisti. Se da un lato questo comportamento è comprensibile, dall’altro non rappresenta necessariamente la soluzione più opportuna.

Ridurre gli effetti dell’inflazione

Questa strategia di risparmio precauzionale può far perdere denaro alle famiglie. Peraltro, con l’impennata dell’inflazione, una strategia di immobilismo potrebbe rivelarsi particolarmente controproducente ed espone il capitale alla svalutazione. Infatti il forte aumento dell’inflazione registrato in questi ultimi mesi erode il valore reale del capitale.

In base ai dati Eurostat, a luglio 2022 il tasso annuo di inflazione ha raggiunto il livello record di 8,9% nell’Eurozona, battendo il precedente record, registrato a giugno 2022, dell’8,6%. Anche se gli economisti si aspettano a breve una frenata dell’aumento dei prezzi (il picco è previsto a dicembre in Europa), l’inflazione dovrebbe rimanere elevata ancora a lungo.

Investire presto per costruire il capitale

Investendo i risparmi, le famiglie possono realizzare i propri obiettivi patrimoniali evitando di lasciare il denaro su un conto non remunerato o con un rendimento molto basso, che verrebbe eroso dall’inflazione. Inoltre, se si investe presto nella vita si hanno più possibilità di moltiplicare le opportunità per far fruttare il capitale.

Appena si entra nella vita attiva, decidere di investire regolarmente una somma di denaro, anche modesta, su prodotti finanziari che corrispondono ai propri obiettivi di investimento permette di ripartire lo sforzo di risparmio nel tempo.

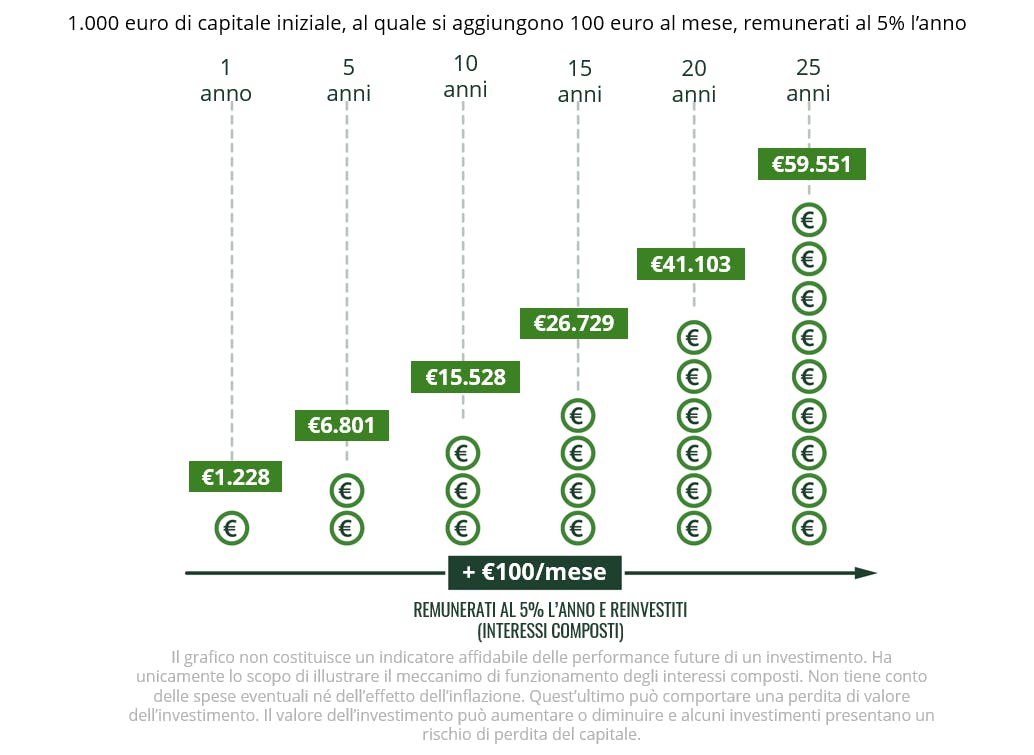

Inoltre, prima si comincia e minore è lo sforzo. Questo concetto corrisponde ai cosiddetti interessi composti, ossia la produzione di interessi a partire non soltanto dal capitale investito inizialmente, ma anche dagli interessi generati anno dopo anno e che si è deciso di lasciare investiti. Quindi, meglio iniziare a investire subito e regolarmente se vogliamo far crescere i nostri risparmi.

Il vantaggio degli interessi composti:

Inoltre, investire presto e regolarmente è una strategia che permette di affrontare bene alcuni rischi dei mercati finanziari. È infatti dimostrato che il tempo gioca a favore degli investimenti a lungo termine: è questo per esempio il caso delle azioni quotate in Borsa.

Adeguare gli obiettivi di investimento al profilo di rischio e ai progetti personali

Risparmiare permette di pianificare il finanziamento di un acquisto immobiliare, gli studi dei figli, gli anni della pensione, la tutela dei propri cari, la successione. Risparmiando con un orizzonte di lungo termine l’investitore può perseguire molti obiettivi patrimoniali.

All’ingresso nella vita attiva, vorrà finanziare l’acquisto della prima casa per esempio. Privilegerà quindi prodotti finanziari a breve o medio termine. In un secondo tempo, con una situazione ormai più consolidata, il risparmiatore potrà investire sotto diverse forme: a lungo termine in vista della pensione, a medio termine per l’acquisto di una seconda casa o per finanziare gli studi universitari dei figli.

-

La proposta di Carmignac:

Per risparmiare e dare valore al tuo capitale, Carmignac ti propone di investire scegliendo all’interno di una vasta gamma di fondi diversificati e gestiti in maniera attiva1 e responsabile per offrirti il miglior rendimento possibile.

1 La gestione attiva consiste nell’acquistare asset finanziari (azioni, obbligazioni, valute, ecc.) selezionando quelli che genereranno una performance migliore rispetto agli altri e acquistandoli al momento più opportuno. La gestione passiva invece cerca di seguire un indice di borsa.