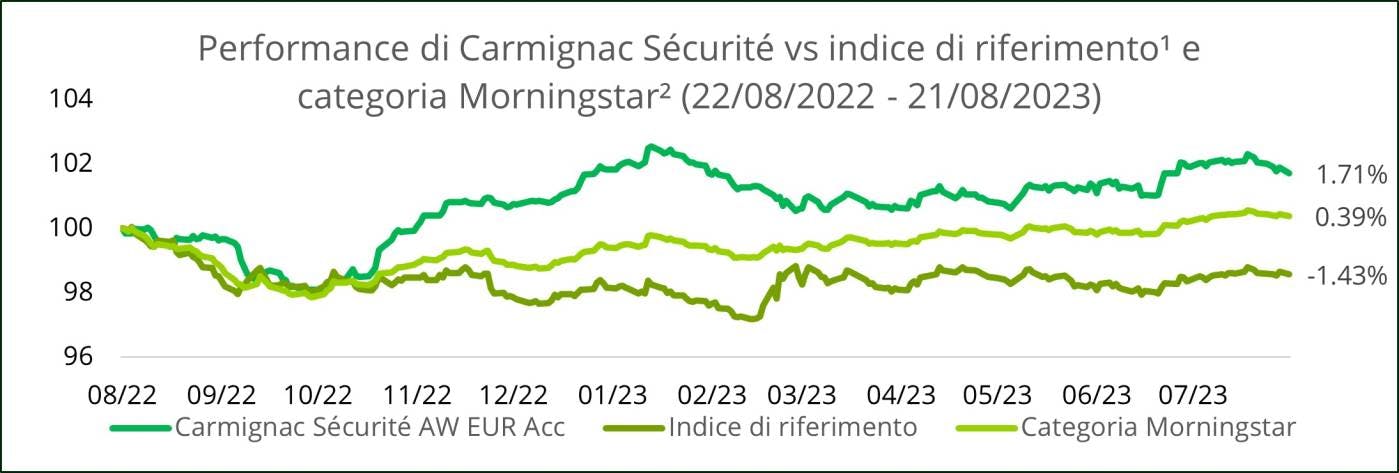

Carmignac Sécurité : Performance su un anno – Agosto 2023

Carmignac Sécurité ha conseguito una performance netta annua di +1,71% (classe AW EUR Acc) al 21/08/2023 rispetto a una performance negativa di –1,43% dell’indice di riferimento (indice ICE BofA ML 1-3 Y Euro All Government), pertanto il Fondo ha messo a segno una sovraperformance di +314pb nel periodo in esame. Relativamente ai competitor, la performance media netta dei fondi concorrenti (la categoria Morningstar EAA EUR Diversified Bond – Short Term) è stata di +0,39%. Carmignac Sécurité ha quindi sovraperformato l’universo dei competitor di +132pb.

Mercato e commento sulla performance

I mercati obbligazionari sono stati estremamente volatili nel periodo in esame, da agosto 2022 al 21/08/2023. Possiamo dividere il periodo di osservazione in quattro sotto-periodi, ognuno con diverse implicazioni per il contesto dei tassi e del credito. In primo luogo, abbiamo vissuto un periodo di significativo aumento dei tassi poiché le Banche centrali hanno inasprito le condizioni finanziarie per frenare l’inflazione. L’inizio del 2023 è stato più positivo grazie a una serie di notizie ottimistiche, ma successivamente i mercati obbligazionari hanno perso terreno a causa di una maggiore avversione al rischio degli investitori, dovuta alla revisione al rialzo dei dati sull’inflazione e a un aumentato rischio nel settore bancario. Infine, l’ultimo trimestre del periodo in esame è stato contrassegnato da un sell-off dei tassi di interesse sullo sfondo dei timori relativi alla persistenza dell’inflazione.

Forte sovraperformance nel secondo semestre 2022 grazie alla gestione attiva della duration e dell’esposizione al credito

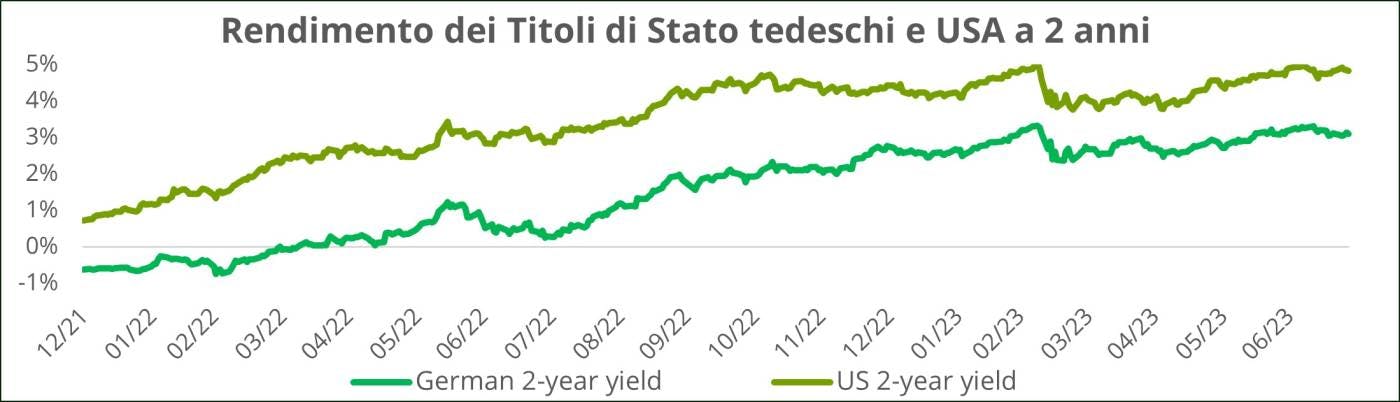

Il periodo analizzato è iniziato con la BCE che ha sorpreso gli investitori e gli economisti con una successione di rialzi dei tassi più rapida del previsto. Il rialzo di 50 pb di luglio 2022 è stato seguito da un secondo rialzo di 75 pb a settembre, con la Presidente Lagarde particolarmente determinata ad aumentare i tassi fino a un livello sufficientemente restrittivo. Nel frattempo, il simposio di Jackson Hole di fine agosto ha determinato un inasprimento delle condizioni finanziarie con l’accelerazione del rialzo dei tassi a seguito del discorso di Jerome Powell. In tale contesto i tassi tedeschi e statunitensi a 10 anni sono aumentati di circa 160pb dal 01/08/2022 al 21/10/2022, segnando un nuovo record per il periodo. Inoltre, gli spread sul credito italiano si sono dimostrati resilienti dopo l’annuncio della BCE di un nuovo strumento di protezione del meccanismo di trasmissione della politica monetaria. Anche se le ultime elezioni nel paese hanno attribuito la maggioranza parlamentare a una coalizione di destra estremamente conservatrice (e prima euroscettica), gli spread sul decennale italiano si sono allargati di soltanto 30 pb circa.

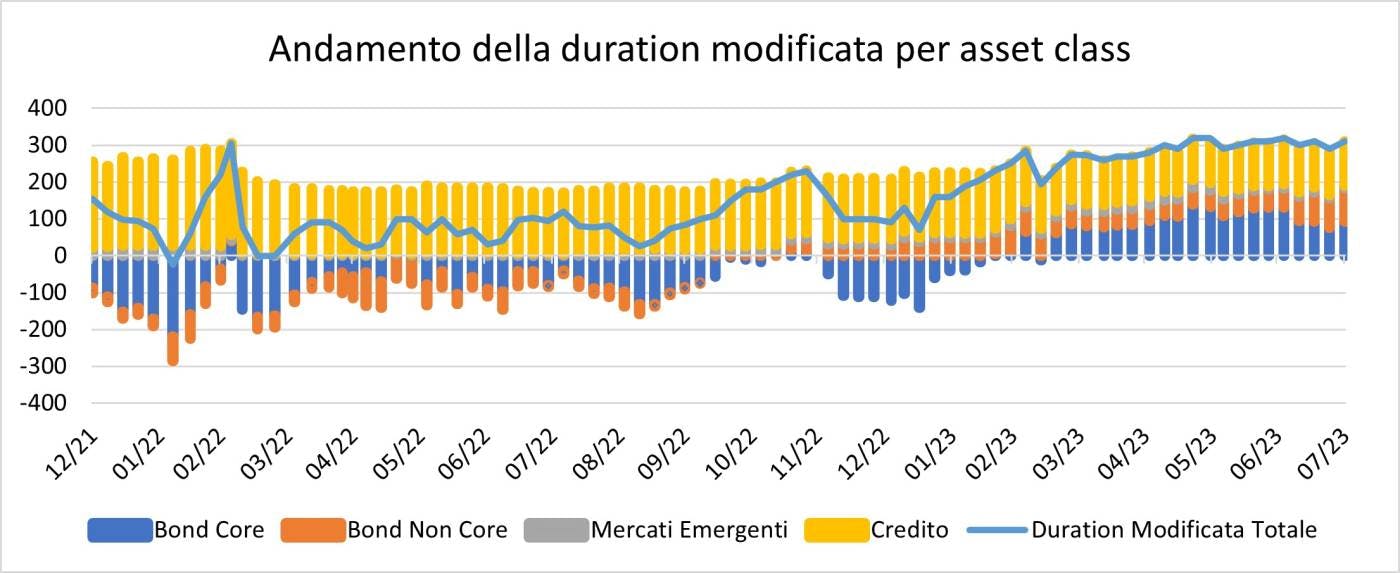

In tale contesto, a settembre abbiamo ridotto significativamente la duration modificata del portafoglio rispetto ai tassi di interesse attraverso l’apertura di posizioni corte sui tassi periferici e core che hanno mitigato gli effetti dell’aumento generalizzato dei tassi di interesse. Inoltre, grazie al carry elevato, il portafoglio creditizio ha generato una performance assoluta positiva in un contesto in cui gli spread sul credito sono stati relativamente resilienti.

Successivamente, a novembre, i dati sull’inflazione di ottobre negli Stati Uniti hanno sorpreso al ribasso, facendo presagire una riduzione dell’inflazione che ha permesso ai mercati di guadagnare una certa spinta verso la fine del 2022, con una leggera distensione dei tassi e una concomitante contrazione dei premi sul credito. Il Fondo ha tratto vantaggio dalla volatilità dei tassi di interesse aumentando gradualmente la duration modificata a 2 anni nel mese di novembre rispetto a un valore prossimo allo 0 del mese di settembre, per poi riportandola nuovamente sotto 1 anno prima della riunione di dicembre della BCE. Inoltre, le obbligazioni corporate in portafoglio sono state favorite dal restringimento degli spread nel quarto trimestre dopo un anno rivelatosi difficile per questo segmento.

Il Fondo ha quindi registrato una sovraperformance significativa, sia in termini assoluti che negativi, per tutto il secondo semestre 2022, mettendo a segno una performance positiva di +2,88% rispetto a -2.56% dell’indice di riferimento e a -0,60% della categoria Morningstar (EAA Fund EUR Diversified Bond - Short Term), inizialmente grazie alle strategie di copertura sui tassi di interesse e successivamente attraverso l’aumento graduale della duration e la riesposizione ai mercati del credito verso fine anno.

Un inizio d’anno promettente

Nella seconda fase, a gennaio 2023, gli investitori sono stati incoraggiati dalla combinazione di una serie di fattori promettenti: riapertura della Cina, disinflazione in Europa e negli USA, dati economici resilienti, stagione rassicurante di pubblicazione degli utili degli emittenti. Inoltre, anche il tono accomodante sia di Jerome Powell che di Christine Lagarde, sulla base delle rispettive traiettorie di disinflazione dell’economia, ha alimentato l’appetito per il rischio degli investitori. La nostra Strategia ha sovraperformato anche in questo contesto, traendo pienamente vantaggio dal restringimento degli spread sul credito e dall’allentamento dei tassi di interesse a gennaio (performance netta di +1,13% rispetto a +0,38 dell’indice di riferimento).

Seguito da un contesto di mercato sfavorevole a febbraio e marzo

Purtroppo, il momentum rialzista si è concluso a febbraio con dati sull’inflazione e la crescita del PIL decisamente più elevati del previsto, che hanno alimentato i timori di un surriscaldamento delle economie. Non solo l’inflazione è risultata più elevata rispetto a tutte le previsioni degli analisti sia in Europa che negli Stati Uniti, ma l’aumento dei prezzi si è riscontrato in primo luogo nella componente dei servizi. Negli Stati Uniti, i dati sulla disoccupazione e le vendite al dettaglio hanno indicato un chiaro surriscaldamento dell’economia. Se da un lato tali dati hanno rinviato i tempi di una possibile recessione negli USA, dall’altro hanno alimentato i timori che la Federal Reserve statunitense sarebbe stata meno accomodante del previsto.

Marzo ha contribuito a spegnere del tutto l’euforia dei mercati finanziari man mano che hanno iniziato a manifestarsi i primi segnali dell’inasprimento della politica monetaria. Per esempio, è riemerso il rischio bancario dopo che tre banche regionali statunitensi hanno dichiarato bancarotta nel mese, determinando un’ondata di preoccupazione tra gli operatori di mercato. Per di più, l’effetto domino si è esteso anche ad alcune banche europee molto speculative, tra cui la svizzera Credit Suisse, che è stata oggetto di una corsa agli sportelli. Il salvataggio dell’ultimo minuto del Credit Suisse ad opera dell’elvetica UBS, combinato al nuovo programma della Federal Reserve, il Bank Term Funding Program, ha alleviato i timori degli investitori nella seconda quindicina del mese.

Questa configurazione del mercato non ha favorito il posizionamento del Fondo, tenuto conto dell’ampliamento significativo degli spread del credito sullo sfondo dei timori degli investitori e del brusco irripidimento delle curve dei rendimenti. L’esposizione al credito, anche se significativamente ridotta a febbraio, ha penalizzato la performance del Fondo (in primo luogo perché le obbligazioni finanziarie costituiscono una quota significativa del portafoglio); inoltre le coperture sui tassi a breve aperte per proteggere il Fondo dall’atteggiamento restrittivo delle Banche centrali hanno generato una performance decisamente negativa nel momento in cui i tassi sono scesi. Per reagire a questo nuovo contesto, abbiamo aumentato la duration modificata del Fondo liquidando tutte le posizioni sui tassi a breve e acquistando obbligazioni tedesche a 5 e 10 anni. Inoltre, abbiamo implementato una protezione sul credito attraverso indici. Le ultime due settimane di marzo, più calme, hanno consentito al Fondo di riprendere un po’ di vigore, grazie alle modifiche apportate alla struttura del portafoglio e al carry integrato nel Fondo (4,9% a fine marzo). La Strategia ha registrato una performance negativa tra fine gennaio e fine marzo di -1,23% rispetto a una performance leggermente positiva dell’indice di riferimento di +0,32%.

Ultima parte del periodo analizzato: performance positiva in un contesto ancora difficile

Infine, da aprile ad agosto, il mercato ha sperimentato una fase di forte sell-off sui tassi di interesse con una dinamica marcata di appiattimento della curva dei rendimenti. Se alla fine del primo trimestre i tassi a breve hanno sovraperformato significativamente sullo sfondo dei nuovi rischi nel settore bancario, nel secondo trimestre la tendenza si è invertita. Una dinamica particolarmente evidente negli Stati Uniti, dove la Federal Reserve è stata costretta a confermare la stretta monetaria per contrastare la resilienza della spesa al consumo e un mercato del lavoro ancora surriscaldato.

Nonostante il fallimento della First Republic Bank ad aprile, il rendimento dei Treasury USA a due anni è aumentato di 87 pb nel trimestre, sostenuto dalle prospettive di un’ulteriore stretta monetaria. Tuttavia, il rendimento dei Treasury decennali è aumentato di soli 37 pb nello stesso periodo. Il clima macroeconomico in Europa è stato simile, con un’inflazione di fondo persistente e un mercato del lavoro vigoroso, anche se hanno cominciato a emergere alcune differenze rispetto agli Stati Uniti. La Euro Area Bank Lending Survey ha messo in luce un inasprimento delle norme di erogazione del credito e una contrazione della domanda di finanziamenti, fattori che suggeriscono come la politica monetaria della BCE si stia trasmettendo in maniera efficace sulle condizioni finanziarie. Inoltre, i rialzi senza precedenti della Banca centrale iniziano a riflettersi sull’economia reale, come dimostra la contrazione significativa (più marcata rispetto agli Stati Uniti) degli indicatori economici avanzati, inizialmente del settore manifatturiero ma ora anche nei servizi. Le intenzioni di acquisto dei consumatori si sono ridotte nell’Eurozona e in Germania la disoccupazione inizia ad aumentare.

Tuttavia, la BCE rimane salda nella sua convinzione che siano necessari tassi di interesse più elevati per contrastare l’inflazione core, che rimane superiore al 5%, e per la Presidente Lagarde un rialzo dei tassi a luglio era quasi certo mentre per settembre sono ancora valide tutte le opzioni. In tale contesto, i rendimenti delle obbligazioni europee nel secondo trimestre sono aumentati e, a seguito della contrazione più marcata delle prospettive macroeconomiche per l’Eurozona, hanno decisamente sovraperformato i rendimenti statunitensi. Il rendimento dei Titoli di Stato tedeschi a due anni è aumentato di 51pb mentre il Bund decennale è salito di appena 10 pb.

Infine, gli spread del credito sono stati sostenuti dal clima favorevole agli asset rischiosi, dovuto a una molteplicità di fattori: diminuiscono le incertezze attorno alla bancarotta della SVB, gli investitori hanno in serbo titoli negoziabili e i rendimenti sono ritornati interessanti, per esempio. L’indice iTraxx Crossover è diminuito di 36 pb e gli spread sui Titoli di Stato italiani si sono ridotti di 14 pb.

Carmignac Sécurité è stato correttamente posizionato per beneficiare dell'appiattimento della curva dei rendimenti e della dinamica positiva sul fronte del credito. La performance è stata trainata principalmente dal portafoglio creditizio, che ha beneficiato del restringimento degli spread creditizi in seguito all'attenuarsi delle preoccupazioni legate alla crisi delle banche regionali statunitensi. Hanno contribuito positivamente anche l’esposizione al debito non core (Italia, Grecia) e l’esposizione diversificata al debito sovrano dell'Europa orientale. Tuttavia, il portafoglio è stato penalizzato dall'aumento dei rendimenti core nel secondo trimestre, poiché avevamo mantenuto la duration modificata globale relativamente alta, intorno a 3. In compenso, grazie alla posizione sovrappesata sui rendimenti tedeschi a più lunga scadenza (5 e 10 anni), il Fondo ha beneficiato del deciso appiattimento della curva dei rendimenti ed è stato in grado di sovraperformare gli indici obbligazionari di riferimento. Nel periodo in questione Carmignac Sécurité ha registrato una performance positiva di +0,97% contro +0,22% dell’indice di riferimento.

Infine, a luglio il nostro scenario di disinflazione e di rallentamento dell'economia sembra essersi concretizzato: l'inflazione CPI di giugno negli Stati Uniti si è attestata al di sotto delle aspettative, determinando un rally dei rendimenti dei Treasury statunitensi, che si è riversato sulla duration europea, ma anche una buona performance del credito in tale contesto. A luglio il Fondo ha registrato un rimbalzo di +0,82% (al 31/07/2023), rispetto al +0,47% dell'indice di riferimento.

Asset Allocation

Nel periodo in esame abbiamo modificato gradualmente l’asset allocation del Fondo per adattarci al mutato clima di mercato, puntando su due driver di performance:

Per quanto riguarda i tassi d'interesse, abbiamo gradualmente aumentato la duration modificata del portafoglio da 0,6 all'inizio del periodo a 3,1 a fine agosto 2023. Abbiamo mantenuto un posizionamento dinamico, in particolare durante il quarto trimestre del 2022 quando i mercati dei tassi d'interesse hanno registrato un andamento negativo. Intendiamo mantenere il posizionamento relativamente lungo sulla duration sulla scorta dei seguenti fattori: a) siamo convinti che la crescita globale rallenterà da qui a fine anno, giustificando una riduzione dei tassi di interesse; b) nel terzo trimestre, a partire soprattutto da settembre, il trend dell’inflazione dovrebbe essere moderato sia in Europa che negli USA; e c) i tassi terminali attualmente scontati dal mercato sono sufficientemente restrittivi (3,9% per la BCE e 5,40% per la Fed) così come i tassi di atterraggio, ancora a un livello superiore al rispettivo tasso neutro.

Per quanto riguarda il credito, manteniamo un'esposizione elevata, pari a circa il 57% del patrimonio del portafoglio, tenuto conto dell'attuale contesto favorevole alle strategie di carry visti i livelli di rendimento offerti dai mercati del credito. Gli spread sul debito corporate scontano ancora un tasso di default a nostro avviso sovrastimato, rendendo interessanti i prezzi di questo debito. Abbiamo inoltre gestito in modo proattivo l’esposizione al credito, implementando una protezione tattica su CDS durante le fasi di elevata volatilità nel quarto trimestre del 2022 e durante la crisi delle banche regionali statunitensi. A partire da febbraio abbiamo diminuito leggermente l'esposizione e ridotto la scadenza del portafoglio creditizio, concentrandoci su emittenti di alta qualità che presentano una combinazione di rendimenti storicamente interessanti e un rischio di tasso d'interesse inferiore.

Outlook

La duration modificata è attualmente di quasi 3,1 (21/08/2023), rispetto allo 0,9 di fine dicembre, mentre il credito rappresenta quasi il 56% degli asset del Fondo, in calo rispetto al 64% di fine dicembre. Il portafoglio è pertanto correttamente posizionato per affrontare un rallentamento economico in Europa e per poter trarre vantaggio dai rendimenti eccezionalmente elevati del debito corporate di alta qualità. L'inasprimento della politica monetaria della BCE avviato l’anno scorso inizia a influire sulle condizioni di prestito e a riversarsi sull'economia reale. La crescita del PIL rimarrà probabilmente fiacca e l'inflazione di fondo dovrebbe iniziare a diminuire in maniera significativa in autunno, consentendo alla BCE di interrompere il ciclo di rialzi dei tassi entro fine anno. Nel frattempo si possono ancora trovare opportunità interessanti nel credito attraverso investimenti che scontano un'elevata possibilità di recessione (l'indice iTraxx Crossover implica un tasso di default annuo di quasi il 7% in Europa, mentre la media storica è di quasi il 2%) e che offrono rendimenti vicini ai massimi decennali, in grado perciò di fornire un cuscinetto di sicurezza in caso di ampliamento degli spread creditizi. Inoltre, i meccanismi introdotti nel 2008 e ulteriormente consolidati dopo il fallimento di SVB dovrebbero consentire di evitare una vera e propria crisi bancaria.

L’esposizione del Fondo è attualmente concentrata sui segmenti più difensivi (soprattutto scadenze brevi e titoli Investment Grade) mentre abbiamo ridotto l'esposizione alle obbligazioni High Yield. Privilegiamo il settore energetico (9% del patrimonio del Fondo; 6,2% di rendimento medio), i titoli finanziari (18% del patrimonio del Fondo; 5,9% di rendimento medio) e le CLO (9% del patrimonio del Fondo; 6,3% di rendimento medio). Il 23% degli asset del Fondo è investito in strumenti del mercato monetario (buoni del Tesoro e strumenti di debito corporate; rendimento medio del 3,5%). Il rendimento medio annualizzato del portafoglio è di circa il 5,1% e le strategie di carry dovrebbero rimanere il nostro principale driver di performance nei prossimi mesi.

Fonte: Carmignac, 30/06/2023. Performance della quota AW EUR acc, codice ISIN: FR0010149120. ¹Indice di riferimento: indice ICE BofA ML 1-3 anni All Euro Government. ²Categoria Morningstar: EAA Fund EUR Diversified Bond - Short Term. Le performance passate non sono necessariamente indicative dei risultati futuri. Il rendimento può aumentare o diminuire come conseguenza delle oscillazioni valutarie. Le performance si intendono al netto delle spese (escluse eventuali commissioni di ingresso spettanti al distributore). Comunicazione pubblicitaria. Consultare il KID/prospetto del Fondo prima della decisione finale di investimento.

Carmignac Sécurité AW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

PERDITA IN CONTO CAPITALE: Il portafoglio non gode di alcuna garanzia o protezione del capitale investito. La perdita in conto capitale si produce al momento della vendita di una quota a un prezzo inferiore rispetto al prezzo di carico

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +2.34 % |

| Indice di riferimento | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +0.34 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.36 % | +1.01 % | +0.71 % |

| Indice di riferimento | -0.53 % | -0.48 % | -0.12 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 28/06/2024

| Costi di ingresso : | 1,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,11% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,24% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |