Carmignac Sécurité: Come valutate i mercati obbligazionari oggi?

Offrono un punto di ingresso interessante?

La brusca normalizzazione dopo quasi 15 anni di ingenti iniezioni di liquidità e tassi di interesse negativi ha segnato la fine dell’era della repressione finanziaria aprendo interessanti prospettive per il settore obbligazionario, con livelli di carry che non si vedevano da oltre dieci anni. Carmignac Sécurité, con un rendimento quasi del 5%, ai massimi da 10 anni, offre un potenziale di performance promettente per i prossimi mesi.

Inoltre, il deterioramento dei dati macroeconomici negli Stati Uniti, la decelerazione dell’inflazione e la recente crisi del settore bancario che ha messo a repentaglio la stabilità finanziaria indicano chiaramente che la fine del ciclo di rialzi dei tassi non è lontana, in particolare negli Stati Uniti, dove ci aspettiamo una recessione nel secondo semestre.

In Europa, l’economia è in ritardo di qualche mese rispetto a quella statunitense in termini sia di ciclo di inflazione che di crescita e quindi la BCE può proseguire ad aumentare i tassi ancora per un po’ rispetto alla Fed, ma non dovrebbe tardare a seguire quest’ultima; riteniamo pertanto che nel Vecchio Continente il ciclo di rialzi dei tassi si concluderà al più tardi quest’estate.

Tutti questi fattori ci fanno ritenere che l’attuale contesto sia particolarmente favorevole alle strategie obbligazionarie.

Nell’attuale fase di cambiamento netto di paradigma, perché ha senso avere questo fondo?

Siamo convinti che alla luce del cambiamento di paradigma, nel mercato obbligazionario sia essenziale disporre di una strategia flessibile e opportunistica che offra accesso a un ampio universo di investimento e assicuri una gestione rigorosa del rischio per affrontare questo contesto volatile e ricco di opportunità.

, con un rendimento che sfiora il 5%, un rischio di tasso relativamente limitato e una qualità elevata del credito (rating medio A), è una soluzione di investimento difensivo interessante in questo contesto di mercato e ha tutti gli strumenti per generare performance nei prossimi mesi:

Flessibilità: Gestione flessibile della duration in un range compreso tra -3 e +4 per affrontare le fasi di aumento dei tassi di interesse e beneficiare allo stesso tempo del miglioramento dei rendimenti grazie alla gestione flessibile che consente di riesporre il portafoglio alle nuove emissioni con rendimenti interessanti.

Diversificazione: Grazie all’ampio universo di investimento, il portafoglio presenta sempre una diversificazione significativa e quindi una vasta gamma di driver di performance (Titoli di Stato, credito IG e HY, mercati emergenti, credito strutturato, strumenti del mercato monetario per gestire la volatilità, gestione dell’esposizione attraverso strumenti derivati...) che consentono di avere il profilo di rischio/rendimento più adeguato alla configurazione di mercato.

Nel contesto attuale, lo stile di gestione basato su convinzioni e decorrelato dagli indici di non solo ha consentito al Fondo di generare performance con regolarità, ma anche di sovraperformare l’indice di riferimento e la media di categoria Morningstar sia nel lungo che nel breve termine (categoria Morningstar Euro div bond – short term).

Performance cumulata (%)

sono necessariamente indicative dei risultati futuri. Il rendimento può aumentare o diminuire come conseguenza delle

oscillazioni valutarie per le quote prive di copertura valutaria. Le performance si intendono al netto delle spese (escluse eventuali

commissioni di ingresso spettanti al distributore). Morningstar per la media di categoria e i quartili – Categoria Morningstar Euro

div bond – short term.

Che cosa dobbiamo aspettarci in termini di performance nei prossimi 12 mesi?

Con un rendimento di quasi il 5%, offre un potenziale di performance interessante per i prossimi 12 mesi.

Inoltre, se l’inflazione dovesse rallentare più velocemente del previsto determinando un ribasso dei tassi, se ne avvantaggerebbe il carry già interessante del Fondo.

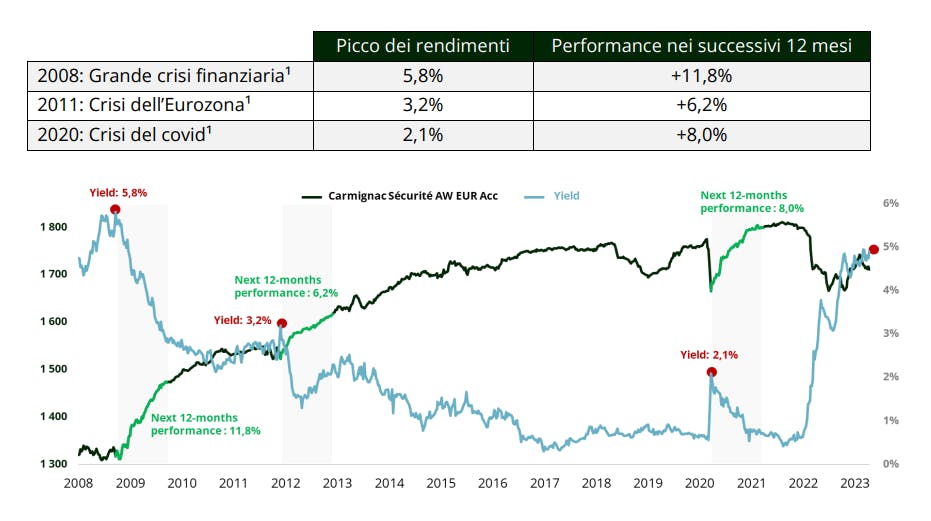

Infine, guardando alla sua storia, il Fondo ha sempre registrato performance solide dopo la fase di picco dei rendimenti. Per esempio:

necessariamente indicative dei risultati futuri. Tutti gli investimenti comportano un rischio compresa la possibile perdita del

capitale. 2008: dal 19/09/2008 al 18/09/2008; 2011: dal 29/11/2011 al 29/11/2012; 2020: dal 24/03/2020 al 24/03/2021.

Performance della quota AW EUR acc codice ISIN: FR0010149120.

Quali opportunità può cogliere il fondo in questa fase? Come stiamo beneficiando del contesto attuale?

In un contesto di probabile cambiamento della politica monetaria a breve termine, il portafoglio ha un’esposizione relativamente lunga sulla duration, con circa la metà in titoli sovrani europei, concentrati essenzialmente nella parte a medio termine della curva, evitando la parte a breve più volatile. L’altra metà è rappresentata da titoli corporate a breve termine con rating elevato, che offrono un carry interessante e un rischio di default sopravvalutato.

Titoli di Stato: Il posizionamento su una duration relativamente lunga tra tassi core e non-core è giustificato dai seguenti fattori: a) i segmenti a breve delle curve dei tassi scontano correttamente la prossima mossa restrittiva delle Banche centrali (tasso terminale del 3,75% per la BCE e un ultimo rialzo scontato per la Fed); b) crescita globalmente debole nei mercati sviluppati e rischio elevato di recessione negli Stati Uniti nel secondo semestre; c) le recenti difficoltà del settore bancario hanno riportato la stabilità finanziaria in cima alle priorità delle Banche centrali e posizionarsi su una duration lunga potrebbe proteggere adeguatamente il portafoglio in un contesto di avversione al rischio.

Credito: Un’asset class che offre opportunità interessanti, sconta un rischio elevato di recessione (l’indice iTraxx Crossover induce un tasso di default annualizzato di quasi l’8% in Europa rispetto a un tasso medio storico di poco meno del 2%) e offre rendimenti quasi ai massimi degli ultimi dieci anni. Rappresenta perciò un cuscinetto di protezione in caso di allargamento degli spread di credito.

L’esposizione è incentrata su quattro convinzioni:

Energia e risorse naturali. Un settore ben diversificato, con fondamentali solidi e valutazioni interessanti. L’esposizione a questo settore è attualmente dell’8,4% per un rendimento medio di circa il 5,9%.

Finanziari. Il settore ha beneficiato del risanamento dei fondamentali dopo la crisi del 2008 e la redditività dovrebbe migliorare grazie all’aumento dei tassi. Il Fondo è esposto per il 21,6% per un rendimento medio del 5,8%, ben diversificato in termini geografici e di emittenti e incentrato sui leader nazionali.

CLO. Le tranche di CLO (obbligazioni garantite da collaterale) offrono rendimenti molto interessanti rispetto al credito tradizionale. Questa asset class ha registrato un track record solido negli ultimi venti anni poiché le tranche di CLO con rating sono strutturate per gestire un aumento dei tassi di default ma anche per fornire protezione nelle fasi di rialzo dei tassi, essendo strumenti a tasso variabile. L’esposizione è del 9,4% per un rendimento medio di circa il 5,8%.

Credito a breve termine. L’esposizione al credito a breve termine, in particolare al segmento 1–5 anni, consente di beneficiare del carry e del roll-down in una fase in cui il tasso terminale della BCE sembra correttamente scontato dal mercato.

Liquidità: Esposizione del 25% ai Titoli di Stato con un rendimento alla scadenza medio di circa il 3%, che consentirà di cogliere nuove opportunità di investimento appena avremo una maggiore visibilità.

Carmignac Sécurité AW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

PERDITA IN CONTO CAPITALE: Il portafoglio non gode di alcuna garanzia o protezione del capitale investito. La perdita in conto capitale si produce al momento della vendita di una quota a un prezzo inferiore rispetto al prezzo di carico

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +2.34 % |

| Indice di riferimento | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +0.34 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.36 % | +1.01 % | +0.71 % |

| Indice di riferimento | -0.53 % | -0.48 % | -0.12 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 28/06/2024

| Costi di ingresso : | 1,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,11% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,24% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |