Relazioni Trimestrali

Carmignac P. EM Debt: Lettera dei Gestori

-

+9.08%Performance di Carmignac P. EM Debt

nel 4° trimestre 2022 per la classe di azioni FW EUR

-

+0.45%Performance dell'indicatore di riferimento

nel 4° trimestre 2022 per l'Indice JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR

-

+8.63%Di sovraperformance

rispetto all'indicatore di riferimento nel periodo

Carmignac P. EM Debt si è apprezzato in misura pari a +9,08% nel quarto trimestre del 2022, a fronte di un rialzo dell’indice di riferimento¹ pari a +0,45%.

Contesto di mercato

L’ultimo trimestre del 2022 è stato guidato da una ripresa della propensione al rischio, a seguito della stabilizzazione dei mercati dei tassi di interesse. Ciò è stato determinato in parte dal calo dell’inflazione, e in parte dalle aspettative di imminente recessione. Di conseguenza, il dollaro statunitense ha iniziato a intaccare la performance straordinaria registrata nell’anno. Anche altri fattori avversi agli asset emergenti e al rischio in generale hanno iniziato a invertire la tendenza. In primo luogo, la Federal Reserve ha iniziato a delineare un cambiamento nel ritmo della normalizzazione monetaria, in considerazione dell’inflazione e delle prospettive di crescita. La Cina, che si era attenuta a una rigorosa politica “zero Covid”, si sta affrettando ad abbandonare questa politica e a rilanciare il settore immobiliare attraverso una serie di stimoli. Infine, la guerra in Ucraina, che aveva innescato un forte shock dei prezzi dei generi alimentari e dell’energia, ha iniziato a concentrarsi maggiormente nell’Ucraina orientale, e a livello mondiale ci si è adeguati alla nuova realtà in termini di approvvigionamento di materie prime.

Per quanto riguarda il mercato, il debito estero ha registrato un rally di oltre 100pb e i rendimenti del debito in valuta locale sono aumentati di circa 50pb, mentre l’andamento del mercato dei cambi è risultato più eterogeneo, sicuramente in rialzo rispetto al dollaro ma non necessariamente rispetto all’euro, che è stato una delle valute forti nel quarto trimestre.

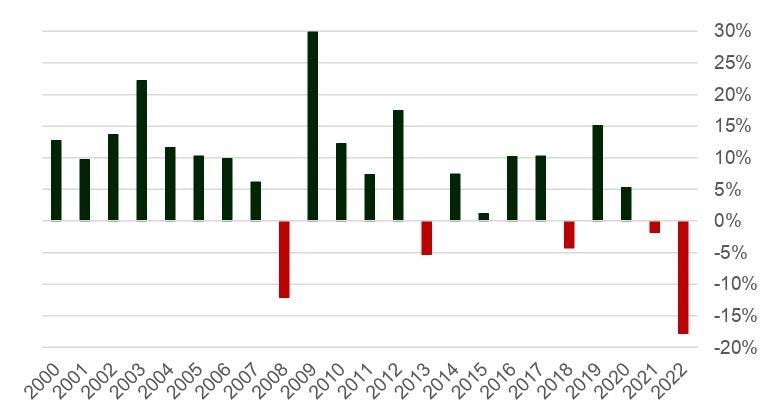

Nel corso dell’anno, l’universo emergente ha registrato rendimenti eccezionalmente negativi, con l’indice di riferimento EMBIGD che ha conseguito un rendimento pari a -17,8% nel 2022, superando il precedente livello minimo annuo del 2008 pari a -12,0%.

Rendimenti delle obbligazioni globali dei mercati emergenti

¹JP Morgan GBI – Indice Emerging Markets Global Diversified Composite Unhedged EUR. La performance passata non è un indicatore affidabile di risultati futuri. Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie. Le performance si intendono al netto delle spese (escluse eventuali commissioni d’ingresso spettanti al distributore). Performance della quota A EUR acc. Materiale pubblicitario. Prima della decisione finale di investimento, consultare il KIID/Prospetto del Fondo

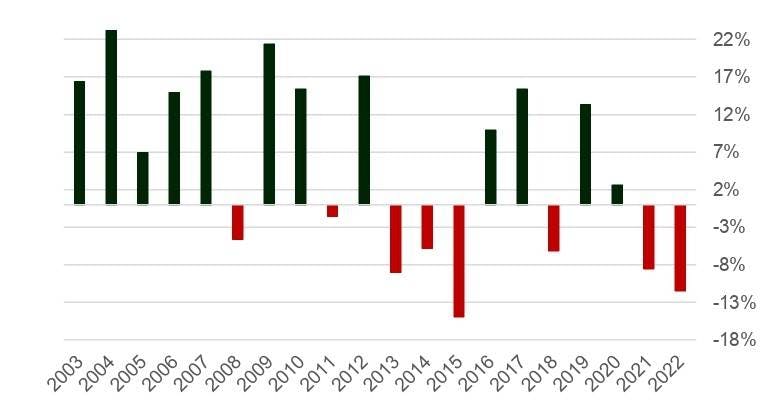

Mentre l’indice GBI-EM (tassi di interesse locali) ha registrato il secondo peggiore anno dalla costituzione dell’indice, attestandosi a -11,5% rispetto a -14,9% nel 2015.

Rendimenti annui dell’indice GBI EM EUR

Fonte: Carmignac, Bloomberg, 30/12/2022

Cosa abbiamo fatto in questo contesto

A seguito del rally delle obbligazioni del credito, abbiamo ridotto l’esposizione del Fondo ai titoli ad alto beta liquidando, ad esempio, le posizioni in: Angola, Tunisia, Egitto e Repubblica Dominicana. Allo stesso tempo, abbiamo aumentato l’esposizione ai titoli del credito investment grade sulle scadenze brevi, come nel caso della Romania, o dei titoli quasi-sovrani della Polonia. Abbiamo continuato a gestire attivamente il rischio di credito nel suo complesso attraverso CDS.

Nell’ambito dei tassi di interesse locali, abbiamo fortemente aumentato la nostra esposizione a lungo termine ai tassi brasiliani, dopo il sell-off registrato a metà novembre. Abbiamo inoltre continuato ad avere un posizionamento a lungo termine nei tassi ungheresi, che hanno registrato un rally dopo la delibera relativa ai fondi UE. Più in generale, con l’allentamento del contesto globale dei tassi di interesse a partire da metà novembre, abbiamo introdotto in portafoglio alcune posizioni lunghe nei tassi di interesse in Messico e Corea mentre abbiamo ridotto le posizioni che avevano sovraperformato, come quelle nei tassi di Repubblica Ceca e Cile.

Sul mercato dei cambi, il contesto non è risultato favorevole alla sovraperformance dei mercati emergenti; nel corso del mese abbiamo mantenuto una forte esposizione alla corona ceca, grazie al carry trade elevato, nonché al credibile ancoraggio della valuta da parte della Banca Centrale, che presenta allo stesso tempo una forte correlazione con l’euro.

Prospettive per i prossimi mesi

In prospettiva futura, prevediamo che i principali ostacoli per i mercati emergenti possano iniziare a svanire lentamente. In primo luogo, si prevede che l’inflazione continui a diminuire, inducendo probabilmente la Federal Reserve a interrompere il ciclo di rialzo dei tassi nel primo trimestre. La Cina ha chiaramente abbandonato la politica “zero Covid” e continua a implementare pacchetti di stimoli nel proprio settore immobiliare, che globalmente tende a rappresentare un settore chiave per i mercati emergenti. Infine, a livello globale i paesi si stanno adattando allo shock dei prezzi dell’energia e dei generi alimentari conseguente alla guerra in Ucraina, e continueranno ad adeguarsi ulteriormente, come si sta riscontrando in tutta Europa con i rigassificatori per il gas GNL e la spinta verso le energie rinnovabili.

In tale contesto, privilegeremo nuovamente la duration, principalmente in valuta locale, nonché il credito di aziende in fase di rallentamento, come i titoli dell’Europa centrale. Riteniamo che i paesi che per primi hanno avviato il ciclo di rialzo dei tassi restino interessanti, e in particolare il Brasile; tuttavia sono interessanti anche alcuni ultimi arrivati in tal senso, come ad esempio il Messico.

Il mercato dei cambi è quello in cui si registra il minore apprezzamento rispetto all’euro, ma prevediamo che il dollaro continui a mantenere un trend al ribasso rispetto ai livelli attuali.

Fonte: Carmignac, Bloomberg, 30/12/2022

Carmignac Portfolio EM Debt FW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

MERCATI EMERGENTI: Le condizioni di funzionamento e di controllo dei mercati "emergenti" possono divergere dagli standard prevalenti nelle grandi borse internazionali e avere implicazioni sulle quotazioni degli strumenti quotati nei quali il Fondo può investire.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +2.53 % |

| Indice di riferimento | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +3.36 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.77 % | +6.39 % | - |

| Indice di riferimento | +1.15 % | +0.41 % | - |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 30/08/2024

| Costi di ingresso : | Non addebitiamo una commissione di ingresso. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,05% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,57% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |