Carmignac's Note

Stati Uniti, la disinflazione si sta delineando ma richiede tempo

Dopo avere aumentato i propri tassi di interesse dallo 0% al 3,25% dal mese di febbraio, la Federal Reserve statunitense (Fed) sta iniziando a intravedere i primi effetti delle sue misure coercitive contro l’inflazione. Tuttavia bisogna fare attenzione, ci vorrà del tempo affinché l’aumento dei prezzi registri un rallentamento.

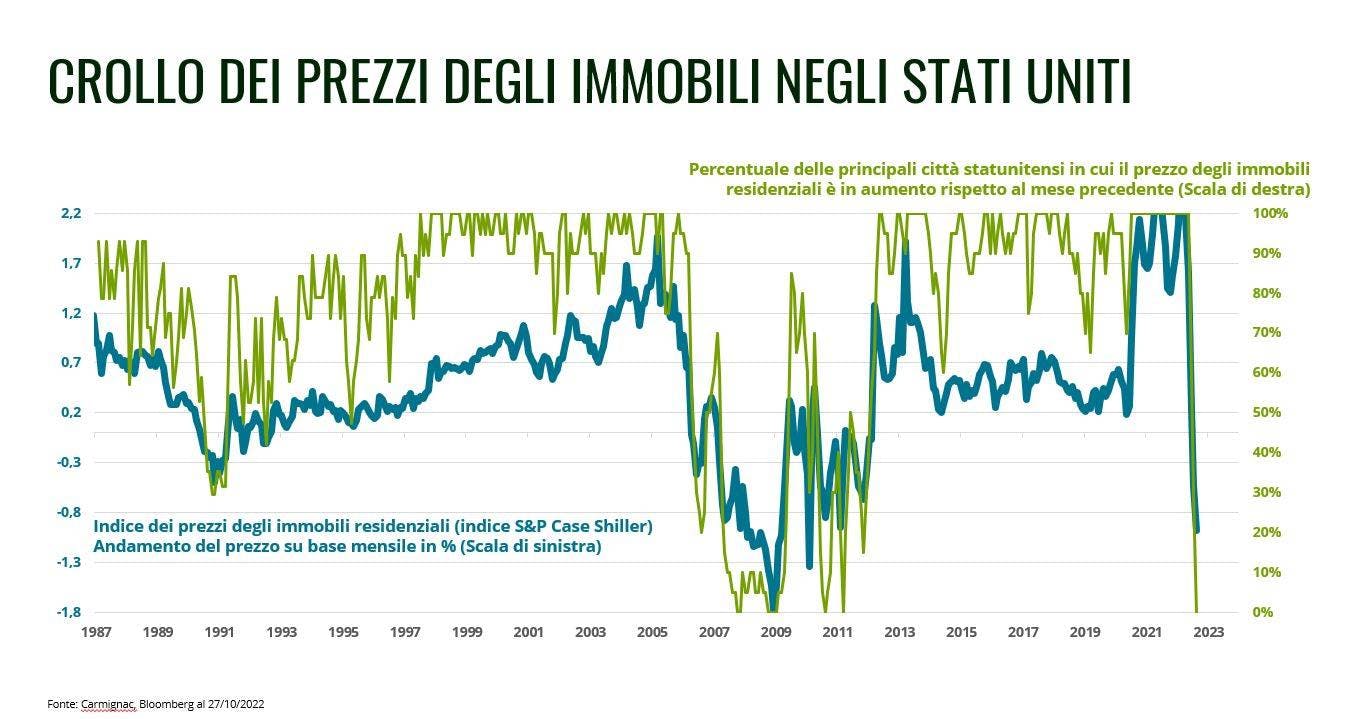

Benché negli Stati Uniti il mercato immobiliare stia registrando un’inversione di tendenza di rara intensità, come illustrato nel grafico, la flessione interessa i prezzi delle abitazioni e non gli affitti, che rappresentano la componente più importante dell’indice dei prezzi al consumo. Tuttavia, gli affitti reagiscono normalmente con due o tre trimestri di ritardo alle variazioni dei prezzi degli immobili, poiché quando.

l’acquisto di un’abitazione diventa impossibile a causa di prezzi o di tassi di interesse troppo alti, la locazione diventa l’unica alternativa all’acquisto, e ciò fa aumentare gli affitti.

Un altro driver dell’inflazione è rappresentato dal mercato del lavoro. Quest’ultimo è ancora molto dinamico negli Stati Uniti, dove i primi segnali di indebolimento si sono manifestati soltanto nelle ultime settimane, con un calo significativo delle offerte di lavoro. Questa inversione di tendenza non è ancora sufficiente a determinare una tregua degna di nota sul fronte dei salari, che il mese scorso sono nuovamente cresciuti di circa il 7% su base annua.

La vittoria della Banca Centrale statunitense sull’inflazione deriverà dalla recessione economica che sta innescando. Quest’ultima confermerà l’inversione di tendenza sul mercato occupazionale, e penalizzerà la domanda e la produzione. È la certezza del prossimo indebolimento economico che, in tempi molto brevi, indurrà la Fed a ridurre il vigore della sua stretta monetaria.

Questo momento sta iniziando a essere scontato dai mercati, che vedono nel calo dei tassi di interesse indotto dal rallentamento economico un buon motivo per tornare a investire nelle obbligazioni e nelle società che più probabilmente beneficeranno della stabilizzazione dei tassi di interesse.

Tuttavia, non lasciamoci trasportare dagli eventi: le pressioni inflazionistiche strutturali (demografiche, commerciali, sociologiche e relative all’equilibrio energetico) sono ancora presenti. Queste ultime, per diversi anni, dovrebbero impedire il ritorno duraturo dell’inflazione al di sotto della soglia del 2%, auspicato dalle Banche Centrali delle economie avanzate.