Flash Note

![[Main Media] [Fund Focus] [CP Campaign]](https://carmignac.imgix.net/uploads/article/0001/12/962710ad24598a4639b310c980e6eb66eb369433.png?auto=format%2Ccompress "[Main Media] [Fund Focus] [CP Campaign]")

Carmignac Patrimoine: Lettera del Gestore

1° trimestre 2021

Contesto di mercato

I mercati hanno iniziato l’anno sospinti dalle speranze di ripartenza delle economie, sostenuti dalla distribuzione dei vaccini, dalle politiche fortemente accomodanti delle Banche Centrali, e dal massiccio sostegno fiscale. Questo contesto ha alimentato il rally del mercato azionario, trainato dai titoli value, e il peggiore rendimento trimestrale del mercato dei Treasury statunitensi dal 1980, con un calo pari a -4,6%. In questo contesto, Carmignac Patrimoine1 ha registrato un rendimento pari a 1,18% nel primo trimestre del 2021, a fronte di una crescita dell’indice di riferimento2 del 3,47%.

I mercati azionari, obbligazionari e valutari hanno evidenziato una dispersione significativa a livello geografico, poiché la diversità di tempistiche delle campagne vaccinali è indicativa del fatto che la ripresa economica potrebbe essere più sostenuta in alcuni paesi rispetto ad altri.

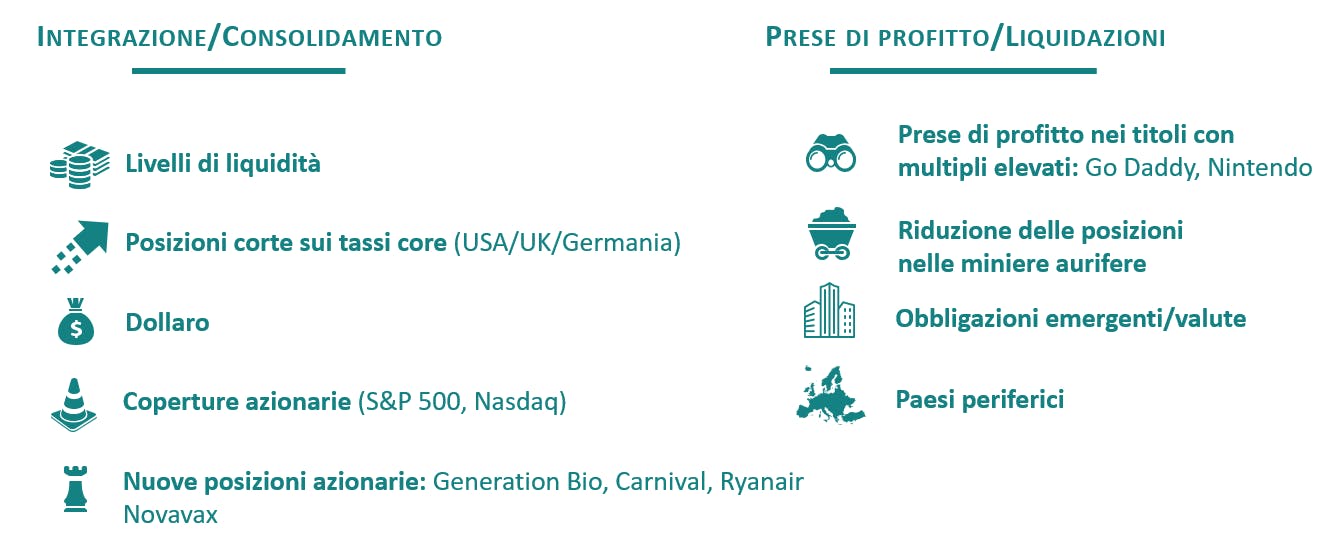

Allocazione del portafoglio

La nostra gestione del rischio di tasso d’interesse, attraverso posizioni corte in obbligazioni statunitensi e tedesche, ha contribuito a generare un rendimento positivo, a fronte di un calo dell’indice di riferimento obbligazionario pari a -0,95%. Nonostante l’aumento dei tassi d’interesse, il mercato del credito si è dimostrato resiliente, a sostegno della nostra rigorosa selezione di obbligazioni corporate. Tuttavia la rotazione sul mercato azionario, che si è registrata, ha penalizzato la performance relativa del Fondo nonostante una lieve generazione di alpha in settori in cui abbiamo acquisito competenze, come quelli healthcare, dei consumi e dei servizi di comunicazione. Inoltre, le società growth cinesi in portafoglio hanno risentito dell’aumento della volatilità in quest’area geografica, a causa delle prese di profitto e dell’aumento delle incertezze. Infine, la posizione prudente nel dollaro ha penalizzato la performance relativa del Fondo.

Alla luce dell’attuale politica economica degli Stati Uniti, l’aumento ciclico dell’inflazione potrebbe essere maggiore e più prolungato rispetto alle aspettative del mercato; un effettivo cambiamento del contesto di inflazione appare possibile, a condizione che il coordinamento tra la politica monetaria e quella fiscale sia abbastanza adeguato da evitare che si annullino a vicenda. Ciò potrebbe innescare un ulteriore aumento dei tassi, probabilmente trainato in misura maggiore dall’aumento dei tassi reali, con un obiettivo prossimo allo 0 alla fine dell’anno. Di conseguenza, manteniamo la nostra posizione prudente, con la duration del portafoglio obbligazionario che resta bassa o negativa.

I portafogli dei Fondi Carmignac possonoo cambiare senza preavviso.

Fonte: Carmignac, 25/03/2021

È probabile che il differenziale nei tassi di crescita del Prodotto Interno Lordo (PIL) tra Europa e Stati Uniti si riduca di pari passo con l’accelerazione delle campagne vaccinali e della ripresa economica. I tassi d’interesse dell’Eurozona hanno seguito la stessa tendenza al rialzo, anche se in misura minore, a causa della maggiore lentezza della ripresa economica di quest’area geografica e del continuo e vigoroso interventismo della Banca Centrale Europea (BCE). Riteniamo, tuttavia, che ormai esista una netta possibilità di recupero, e pertanto prevediamo che i rendimenti europei possano aumentare nel secondo trimestre inducendoci a ridurre l’esposizione ai paesi europei non core. Al contrario, il ritardo dell’Europa ha creato opportunità interessanti sul fronte azionario per un numero ridotto di “ripartenze delle operazioni” nel settore del turismo. L’operatore aeroportuale Aena e la compagnia area low cost Ryanair rappresentano esempi delle posizioni che abbiamo costruito negli ultimi mesi.

Nel trimestre l’euro si è indebolito rispetto al dollaro USA. Tuttavia, con l’accelerazione delle campagne vaccinali e la preparazione della fase di ripresa economica, è possibile che il dollaro perda terreno rispetto alla moneta unica.

Queste dinamiche dovrebbero sostenere i mercati emergenti, dove manteniamo una forte selettività, sia sul fronte azionario che obbligazionario. La Cina resta la nostra principale convinzione, con le obbligazioni che offrono un rendimento di quasi il 3% e un tasso di inflazione prossimo allo zero. Nella componente azionaria manteniamo le posizioni nei titoli a crescita secolare, principalmente nei settori tecnologico, dei consumi e healthcare. Poiché l’economia cinese si trova in una fase più avanzata della ripresa ciclica rispetto a tutti gli altri paesi, nei prossimi mesi si potrebbe registrare un rallentamento, che favorirà le aziende che consentono di prevedere la crescita degli utili, e che deteniamo in portafoglio.

Prospettive

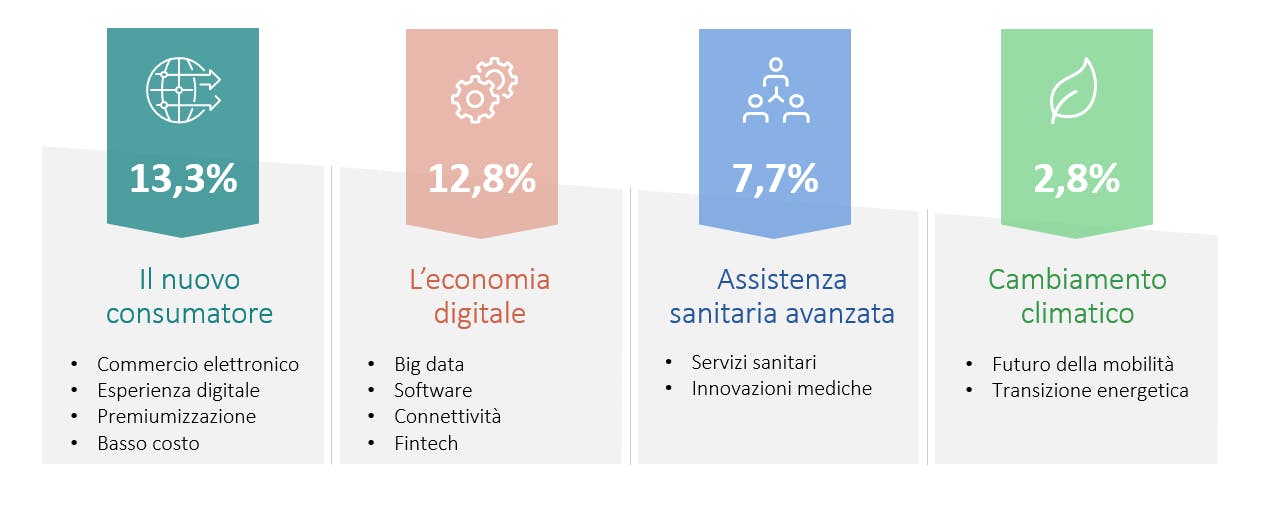

Benché questo contesto resti complesso per il mercato obbligazionario, riteniamo che il premio per il rischio azionario e la possibilità di apprezzamento, derivante dalla detenzione di titoli di franchising a crescita secolare, siano più interessanti e fondamentali per il potenziale di performance del Fondo nel 2021. La nostra ricerca si focalizza su società che saranno in grado di mantenere alti i margini di profitto, in particolare in caso di aumento dell’inflazione, e di resistere anche qualora la crescita del PIL non fosse all’altezza delle aspettative; uno scenario che non si può escludere in questa fase. Nel complesso, manteniamo un portafoglio azionario liquido e solido, costituito da investimenti di forte convinzione, diversificato in termini di aree geografiche, settori e tematiche. Di fatto, le nostre tematiche principali ruotano attorno a:

Fonte: Carmignac, 31/03/2021. Altri: 5,3%. La composizione del portafoglio può cambiare nel tempo e senza preavviso

Complessivamente, la natura anomala di questo shock ciclico e la conseguente risposta offerta dalle politiche hanno alimentato la probabilità di una serie di risultati eterogenei, in particolare riguardo al divario deflazionistico tra PIL effettivo e potenziale, e all’ulteriore impennata del rapporto debito/PIL rispetto alla risposta coordinata in termini di politiche inflazionistiche per sostenere i prezzi degli asset, oltre che per aumentare in modo significativo l’offerta di liquidità destinata all’economia reale.

Benché il clamore politico si sia leggermente attenuato negli ultimi tempi, il percorso verso la ripartenza delle economie sarà accidentato. La distribuzione e l’efficacia dei vaccini alla luce delle nuove varianti resteranno problematiche, e se invece entrambe si riveleranno semplici il sostegno delle politiche verrà meno più rapidamente, e quindi il sostegno al mercato. Manterremo un atteggiamento di apertura e flessibilità. Cercheremo di conservare una struttura di portafoglio equilibrata tra asset class, fattori di rischio e orizzonti temporali.

Carmignac Patrimoine

Ricercare la migliore asset allocation in tutte le condizioni di mercato

Molteplici asset class a livello globale per cogliere le opportunità nei diversi contesti di mercato

La gestione del rischio al centro del nostro mandato

Gestione dinamica e flessibile per adattarsi rapidamente all’andamento del mercato

Carmignac Patrimoine A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | +8.81 % | +0.72 % | +3.88 % | +0.09 % | -11.29 % | +10.55 % | +12.40 % | -0.88 % | -9.38 % | +2.20 % | +7.06 % |

| Indice di riferimento | +15.97 % | +8.35 % | +8.05 % | +1.47 % | -0.07 % | +18.18 % | +5.18 % | +13.34 % | -10.26 % | +7.73 % | +5.28 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | -1.70 % | +2.69 % | +1.93 % |

| Indice di riferimento | +2.59 % | +5.21 % | +6.39 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 28/06/2024

| Costi di ingresso : | 4,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,51% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | 20,00% max. della sovraperformance in caso di performance superiore a quella dell'indice di riferimento da inizio esercizio, a condizione che non si debba ancora recuperare la sottoperformance passata. L'importo effettivo varierà a seconda dell'andamento dell'investimento. La stima dei costi aggregati di cui sopra comprende la media degli ultimi 5 anni, o dalla creazione del prodotto se questo ha meno di 5 anni. |

| Costi di transazione : | 0,63% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |

Fonte: Carmignac, 31/03/2021.

La performance passata non è necessariamente indicativa di rendimento futuro. Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie. I portafogli dei Fondi Carmignac possono cambiare senza preavviso. Le performance si intendono al netto delle spese (ad eccezione di eventuali commissioni d’ingresso applicate dal distributore). Performance annualizzata al 31/03/2021.

1 Carmignac Patrimoine A EUR Acc (ISIN: FR0010135103).

2 Indice di riferimento: 50% MSCI ACW NR (USD) (con dividendi netti reinvestiti) + 50% ICE BofA Global Government Index (USD). Ribilanciato trimestralmente.

Carmignac Patrimoine E EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

AZIONARIO: Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni, dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono incidere sulla performance del Fondo.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.